식료품 사면서 수백불 캐시백…크레딧카드 최고 6% 적립

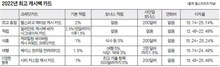

#. 최진아(41)씨는 식비 지출에 리워드 크레딧카드 사용으로 월 평균 35달러를 절약한다. 연간 아메리칸 익스프레스 블루 캐시 프리퍼드 카드로 360달러, 체이스 프리덤 크레딧카드로 145달러를 캐시백으로 받는다. #. 이주원(34) 씨는 한남체인, 시온마켓, H마트 등 한인마켓 포인트 적립카드를 만들어 연간 400달러 정도 아끼고 있다. 포인트 적립을 모아 쌀, 고기 등을 사고 H마트에서는 회원 가격을 적용받아 평균 20% 할인해 산다. 소비자들이 식료품비 지출에 부담을 느끼면서 절약할 수 있는 리워드 크레딧카드나 스토어 브랜드 카드가 다시 인기를 얻고 있다. 리워드 또는 캐시백 크레딧카드, 그로서리 매장 크레딧카드, 한인마켓 포인트 적립 카드 등을 활용하면 식비 지출을 줄일수 있다. 업계 전문가는 “마켓 한 곳에서 주로 장을 보면 매장 크레딧카드가 적합하지만 여러 곳을 이용하면 은행 크레딧카드를 추천한다”며 “식품 소비 습관에 따라 선택해야 한다”고 조언했다. 은행 발급 리워드 크레딧카드는 포인트 또는 캐시백 적립으로 연간 수백 달러까지 절약할 수 있다. 일주일 평균 100달러를 식품비로 지출하는 경우 1년에 최대 300달러 이상의 캐시백을 받을 수 있다. 온라인 대출 업체 렌딩트리가 200개 이상 크레딧카드를 분석한 결과, 식품 구매 지출에 리워드를 제공하는 카드는 90개 이상이었다. 다양한 식품점에서 장을 보는 경우, 아메리칸 익스프레스 블루 캐시 프리퍼드, 캐피탈원 세이버원 캐시 리워드, US뱅크 캐시 플러스 비자 시그네이처, 시티 커스텀 캐시 카드 등이 식료품 구매시 혜택이 큰 카드로 추천됐다. 아메리칸 익스프레스 블루 캐시 프리퍼드 카드는 그로서리 스토어에서 연간 최대 6000달러까지 쓸 수 있고 6%를 적립해준다. 코스트코, 월마트, 편의점, 밀키트 배달 서비스 구매는 제외다. 체이스 프리덤 크레딧카드, 시티 프리덤 플렉스 카드 등도 식품 구매 비용의 5%를 캐시백으로 제공한다. 체이스 사파이어 프리퍼 카드는 온라인 식품 구매에 한해서 포인트를 3배 적립할 수 있도록 제공하고 있다. 또한, 타깃, 랄프를 보유한 크로거와 같은 단일 브랜드 매장에서만 식품을 구매하면 매장 크레딧카드를 사용는 게 유리하다. 일례로 타깃 레드카드를 사용하면 5% 할인 혜택을 받을 수 있다. 식품 지출에 크레딧 카드를 활용하면 연간 최대 수백 달러를 절약할 수 있지만 높은 연체 이자율은 주의해야 한다. 업계 전문가는 “크레딧카드 밸런스를 상환하지 못하면 20% 이상의 높은 연체 이자가 붙고 크레딧점수가 깎일 수 있어서 매달 식비 예산을 정하고 본인이 감당할 수 있는 한도에서 카드를 사용하는 게 바람직하다”고 강조했다. 한인마켓 업계에서도 식품 가격이 오르면서 마켓 포인트 적립카드를 이용하는 한인이 늘고 있다. 한남체인 VIP 카드는 총구매의 2% 적립에 10달러가 넘으면 VIP 10달러 쿠폰을 사용할 수 있다. H마트 스마트 세이빙스 카드는 회원용 가격 적용은 물론 1달러에 1포인트 적립, 1000포인트에 10달러 상품권을 지급한다. 시온마켓은 포인트 앱을 통해 985포인트 10달러, 1960포인트 20달러를 적립해 준다. 이은영 기자크레딧카드 식료품 캐시백 크레딧카드 리워드 크레딧카드 매장 크레딧카드